今回わかること

今回の記事では、

- 年末に届く「源泉徴収票」のどこを見れば良いのか

- 「100年計画」の作成に不可欠な「正確な手取り額」の出し方

- 新NISAやiDeCo、ふるさと納税の戦略を立てるための重要項目

がわかります。

「100年計画」を立てる際、最も大切なのは「現状の把握」です。そのための最強のツールが、

実は毎年会社から渡される「源泉徴収票」なのです。

では、始めたいと思います。

源泉徴収票は「100年計画」の羅針盤

源泉徴収票には、あなたが1年間に会社からいくらもらい、いくら税金を払ったのか、

その全てが凝縮されています。

私が最初に『100年計画』を作成した際、「76歳で資産が底をつく」

という絶望的な結果が出ました。このシミュレーションの精度を高め、現実的な対策を

打つためには、源泉徴収票にある数字を正しく読み解く必要があります。

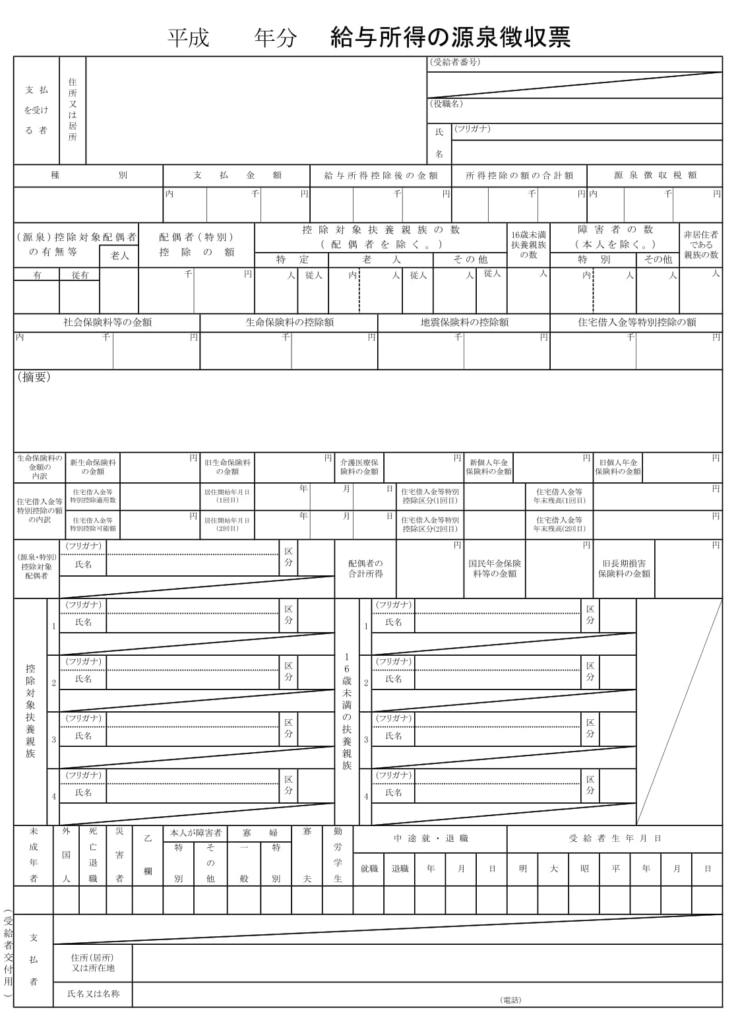

【図解】ここを見るだけ!4つの重要数字

源泉徴収票には細かな数字が並んでいますが、「100年計画」と「節税戦略」のために

見るべき場所は、主に以下の4つのボックスです。

源泉徴収票のチェックポイント

| 項目名 | 意味と「100年計画」での使い道 |

|---|---|

| ①支払金額 | **年収(額面)**のこと。ボーナス等を含んだ総額です。ふるさと納税の上限額を調べる際の基準になります。 |

| ②給与所得控除後の金額 | 年収から「会社員の経費」を差し引いた後の 金額です。所得税の計算の土台になります。 |

| ③所得控除の額の合計額 | 社会保険料や生命保険、iDeCo、家族の扶養 控除などの合計です。ここが多いほど、 税金が安くなります。 |

| ④源泉徴収税額 | あなたが1年間に納めた所得税の総額です。 確定申告で戻ってくる上限の目安になります。 |

自分だけの「正確な手取り収入」を算出する

「100年計画」の表に記入する「収入の部」は、額面ではなく実際の手取り収入を

入れるのが鉄則です。

手取り収入 = ①支払金額 -(③に含まれる社会保険料 + ④源泉徴収税額 + 住民税)

※住民税は、6月に届く「住民税決定通知書」に記載されています。

私の計画では、この手取り額をベースに、いかに「毎月家計」から5万円を捻出して

投資へ回すかを考えました。源泉徴収票をじっくり見ると、「これだけ税金を払っているなら、

iDeCoやふるさと納税をもっと活用して手取りを増やせるはずだ」という気づきが

得られるはずです。

来年の「節税戦略」をアップデートしよう

源泉徴収票の数字をシミュレーションサイトに入力すれば、来年のふるさと納税の上限額や、

iDeCoによる具体的な節税額が算出できます。

- 所得税率を確認する: 所得が高い人ほど、iDeCoの節税効果(所得控除)は

劇的に高まります。 - ふるさと納税の上限を知る: 「支払金額(年収)」をもとに、自己負担2,000円で

済む寄付枠を確認します。 - 100年計画に反映: 節税で浮いたお金を「運用しながら取り崩す」原資に回し、

資産の寿命を延ばします。

まとめ

- 源泉徴収票は、年収・所得・控除・税額がわかる「100年計画」の基礎資料。

- 「支払金額」や「所得控除」を把握することで、正確な手取り額と節税余力が判明する。

- 年末にこの数字を確認し、来年のiDeCoや新NISA、ふるさと納税の計画を立て直す。

源泉徴収票は、単なる「年収確認の紙」ではありません。100歳まで楽しく暮らすための

「先立つモノ」を守り、増やすための羅針盤です。

手元に届いたら、ぜひ今回のポイントをチェックして、あなたの「100年計画」を

より強固なものにアップデートしてみてください。

今回も読んで頂きありがとうございました。

では、また。

コメント