今回わかること

今回の記事は

『100年計画』の立て直し方の完結編です。

『100年計画』の立て直し方の全容が

わかります。

では、始めたいと思います。

変革

1度立て直しをはかろうとしてもダメだったということは

根本的に今の状況から何かを変えないと

いけないということだと思います。

そういう目線でもう一度下記の立て直し方法

5つを見ていきます。

①貯金を増やす

②投資を増やす

③老後の生活費を運用(投資)

④長く働く

⑤自分が設定した『楽しく老後を暮らす』計画の変更

(やりたい事を変更する、老後の月々の生活費を減らす など)

再度まずは①②の「貯金を増やす」、

「投資を増やす」ですが、

前回もお話ししましたが、

これには『先立つモノ』が必要になります。

しかし、前回現在の収支から削れるところは

削ったので、余力はありません。。。

となると、『先立つモノ』を作るには収入を

増やすしかありません。

増やすための方法としては本業で頑張る、

副業をする、転職するなどありますが、

いくら増やさないといけないかの目安が

ないとどの選択が良いのかわからないので、

必要な金額を見ていきます。

また、前回は老後前のマイナス(学費)を

無くすことが目的だった為、

減らないように貯金で堅実に貯めましたが、

その条件はクリアし、マイナスは解消できた

ので今回は②「投資を増やす」に増えた収入を

回します。

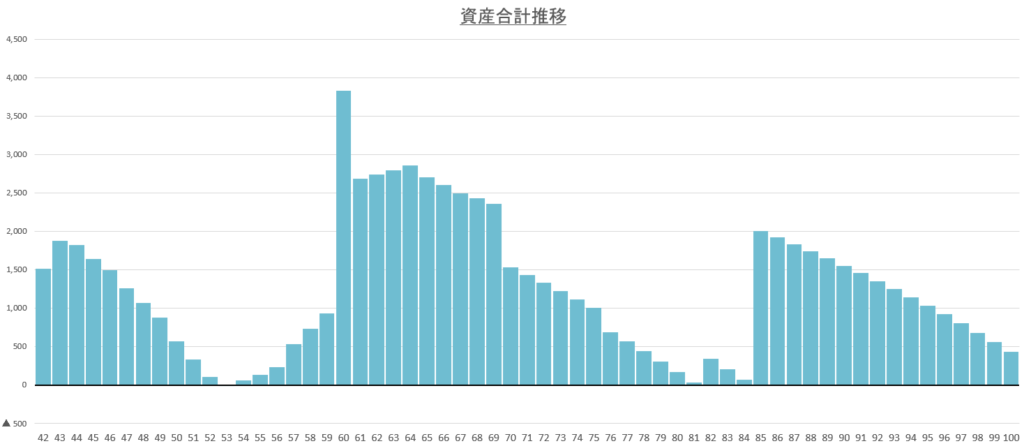

利率を老後前年利5%、老後必要になるまで

年利3%で投資するとして、

『100年計画』のエクセルで計算していくと、

『100年計画』を立て直せる必要金額は

月5万円だということがわかりました。

この方法はできれば立て直し完了ですが、

「5万円の収入を増やす」という

すぐ出来るかどうかわからない不確定な部分

が多いので、一つの立て直し案として取って

おきます。

③は前回に実行済みなので、

そのままとします。

次は④「長く働く」ですが、

これは『老後を楽しく』的には

長く老後(=退職後)の期間を取りたいと

前回パスしましたが、

背に腹は替えられないので考えていきます。

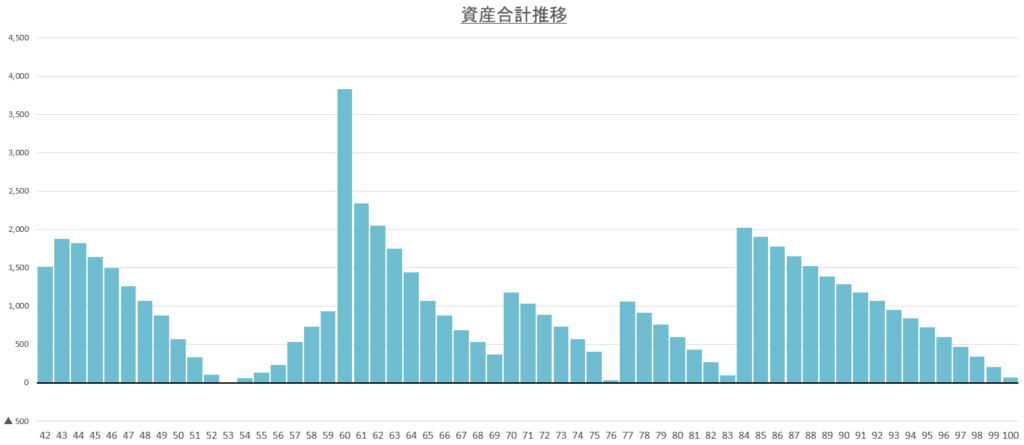

最近では多くの企業で65歳まで働き続ける事が出来るので、

その場合で考えてみます。

社内規定、その年齢近辺の周りの人たちに

話を聞いて、60歳以降の収入についての

情報から計算してみました。

ちょいとまだ97歳で資産が

底を尽いてしまいます。。。

最後に

⑤「自分が設定した『楽しく老後を暮らす』

計画の変更」ですが、『老後を楽しく』的には絶対はずせない内容なので、

世界一周2回や国内旅行などのやりたい事は

死守したいと思います。

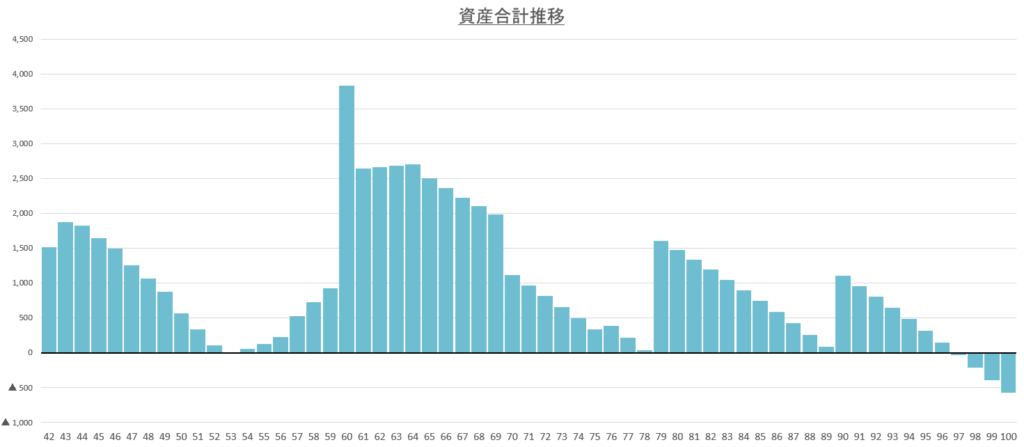

なので、月々の生活費を再度「毎月家計」の

収支から老後に不要なもの(子供たちにかかっていた費用など)を再度見直してみました。

そうすると、月27万円で希望の生活が

できそうな事がわかりました。

この金額で『100年計画』を更新すると

以下の様になりました。

今度は94歳で資産が底を尽いてしまいます。。

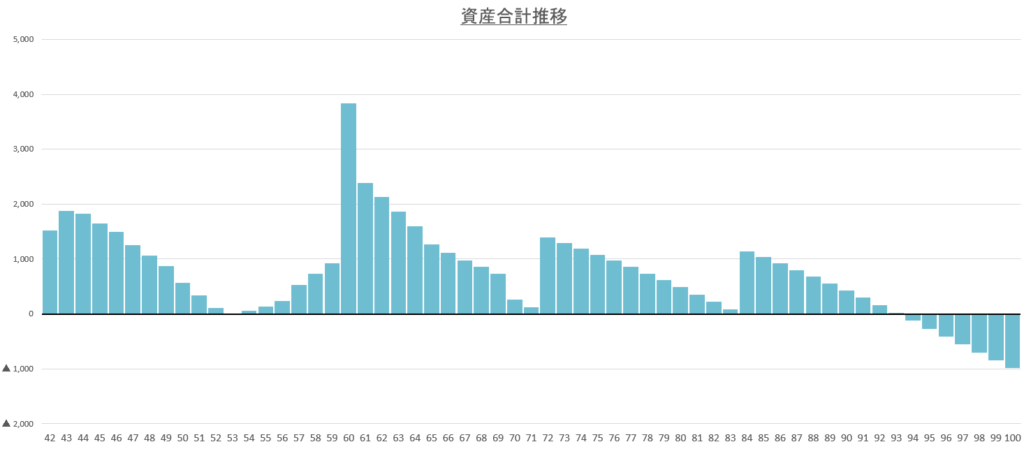

ちょっとずつ足りないので、

ここで④と⑤を同時にやることを考えました。

そうすると、以下の様になりました。

これで『100年計画』の立て直しができ、

少し余裕も持てる事がわかったので、

これをベースに早く退職したり、たまには

余裕を持った生活をするなどの選択が

できることがわかりました。

しかし、「ここまで色々対策を打たないといけないのか」というのが率直な気持ちです。

でも、それを『今』知ることができたのは

かなり大きいと思います。

『今』ならまだ立て直しを図ることが

できるからです。

これを知らずに老後に突入してしまうと、

悲惨な老後が待っているところでした。。。

まとめ

今までの立て直し案をまとめると、

「毎月家計」を見直し月5万円を貯金する

老後資金を運用しながら取り崩す。

+

案1:月5万円収入を増やし、投資に回す

案2:65歳まで働く

+老後生活費月27万円にする

※案1か案2のどちらかを行なうことが必要。

この様に立て直し計画を考えていくことで、

今後何をしなければいけないのかを明確にすることができます。

これも『100年計画』を立てる大きなメリットの1つです。

これで、『100年計画』完成です。

今後はこれを実行していくことによって、

自分の希望する「老後を楽しく暮らす」ことが出来る事がわかり、

漠然とした不安の払拭、絶望からの生還をすることができました。

今後

今後はこの『100年計画』を実行していく

過程やお金にまつわる話、お得情報、

老後にやりたい事など

「老後を楽しく暮らす」ためのお話を

していきたいと思います。

今回も読んで頂きありがとうございました。

では、また。

コメント