今回わかること

今回の記事では、

- 給料明細の「3つの大きなブロック」の役割

- 「支給」と「控除」の具体的な中身

- 100年計画のシミュレーションで使うべき「本当の数字」

がわかります。

「先立つモノ」を把握するために、まずは一番身近な書類である「給料明細」を攻略しましょう。

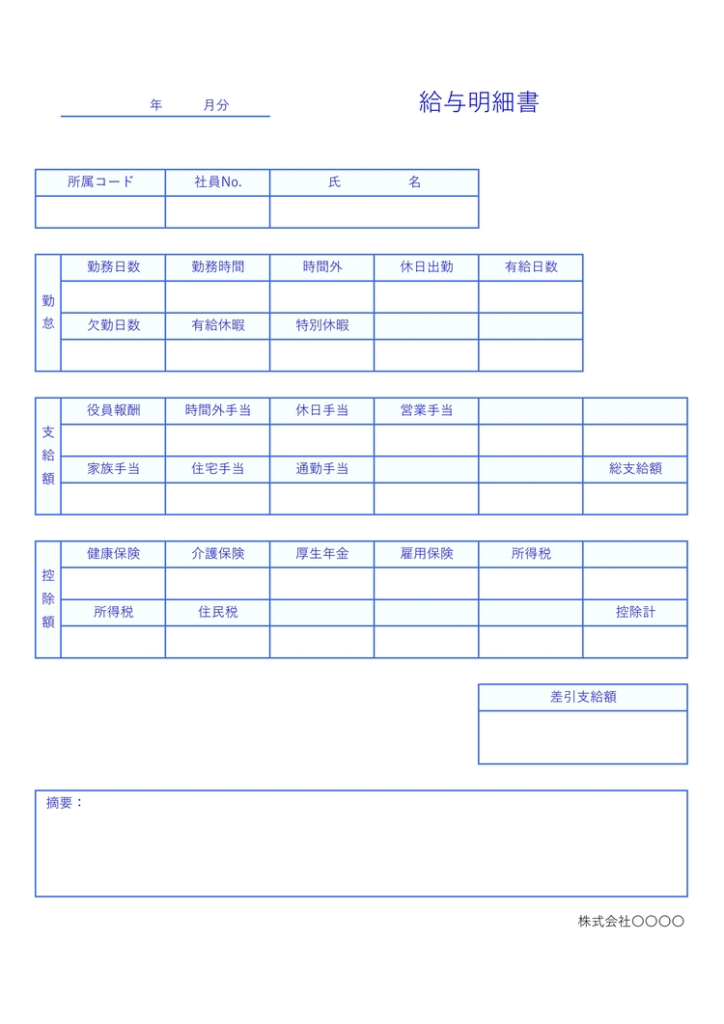

給料明細の「3つのエリア」をマスターしよう

給料明細は、大きく分けると以下の図のような3つのブロックで構成されています。

■ 給料明細の構成イメージ

- 【勤怠】エリア(働いた時間、欠勤など)

- 【支給】エリア(会社から支払われる総額=額面)

- 【控除】エリア(税金や保険料など、天引きされる額)

「手取り額」だけを見て終わってしまうのは、地図のゴール地点だけを見て、そこまでの道のりを見ないのと同じです。中身を知ることで、自分がどれだけ社会保険を払い、どれだけ税金を納めているのかが「見える化」されます。

具体的に何が引かれている?「控除」の中身

特に注目してほしいのが、**「控除(こうじょ)」**のエリアです。ここには、私たちの将来や生活に関わる重要な項目が並んでいます。

- 健康保険料: 病気やケガの備え。

- 厚生年金保険料: 老後の年金の原資。100年計画の「収入の部」に繋がります。

- 雇用保険料: 失業時などの備え。

- 所得税・住民税: 国や自治体に納める税金。

以前の記事で紹介した**iDeCo(個人型確定拠出年金)**などを利用すると、この「所得税」や「住民税」が軽減されるメリットがあります。明細を見ることは、こうした節税効果を実感する チャンスでもあるのです。

100年計画に使うのは「差引支給額」

100年計画の表を作成する際、「収入」の欄に入力するのは**「差引支給額(=手取り)」**です。

- 支給合計(額面)

- マイナス 控除合計(天引き)

- イコール 差引支給額(手取り)

この「実際に銀行に振り込まれる金額」をベースにしないと、計画が狂ってしまいます。 私はかつて、この現状把握を怠ったために、シミュレーションで「76歳で資産が底をつく」という絶望的な結果に直面しました。

しかし、給料明細をしっかり確認し、「毎月家計」を見直したことで、月に5万円の余剰資金を 捻出することに成功したのです。

まとめ

- 給料明細は「勤怠・支給・控除」の3セットで見る

- 「控除」を知ることで、節税(iDeCoやNISA)の重要性がわかる

- 100年計画には「差引支給額(手取り)」を正しく記入する

まずは、お手元にある最新の給料明細を広げてみてください。 その数字が、あなたの理想の老後を作るための「最初のピース」になります。

次回は、この手取り額をどうやって「100年計画」のエクセルシートに落とし込んでいくか、 より詳しく解説します。

今回も読んで頂きありがとうございました。

では、また。

コメント