今回わかること

今回の記事では『100年計画』②(老後前費用)の立て方がわかります。

では、始めたいと思います。

老後前とは

このサイトでは

老後とは退職後の事と定義しています。

なので、老後前とは

退職までの事を意味します。

今回はこの老後前の時期にかかる費用について出して行きたいと思います。

まずこの時期に考えないといけないのは

どんな人生のイベントがいつあるかと想定することです。

そのためにあなたとご家族、イベントを縦軸に

年齢(現在の年齢から100歳まで)を横軸にして

表を作っていつどんなイベントがあるかを書き出してみて下さい。

イベントというのは例えば、

結婚、出産、入学、卒業、就職などの人生で起こるイベントと

5年に1回は海外旅行に行きたいとか、

10年に1回は車を買い換えたいとか

人生でやりたい事のことです。

なぜこんなことをするのかというと、

自分、家族の『幸せに楽しく暮らしていく』というのはどういうことかを明確にして、

それに向かって大切な限られた時間、資産などをどう振り分けるかを

考えていくことが大切だからです。

この価値観(生活する上で、重きを置くところ)は個人、家族によって異なりますが、

その価値観が達成できるようにしていけば、

『幸せに楽しく暮らしていく』ことができると考えています。

長期計画を立てて、何が重要で、

どのタイミングで、どう振り分けていくかを

考えるのも『100年計画』を作る目的の

1つです。

また、作る際には手書きでも良いですが後々

これを使って費用の計算をしていくので

エクセルなどの表計算ソフトを使うことを

お勧めします。

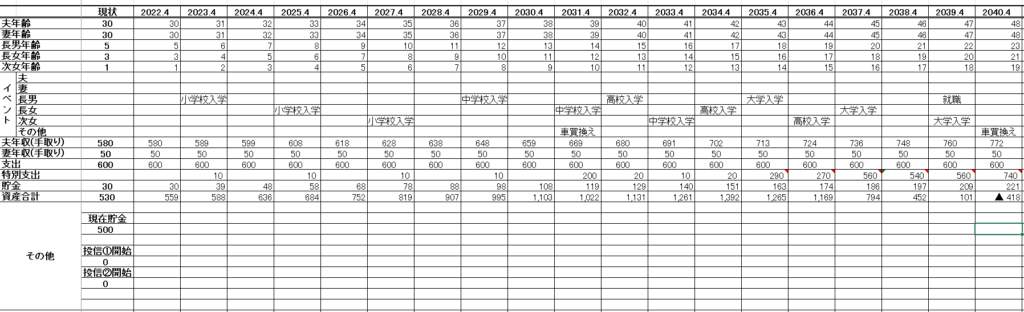

そうするとこんな感じになります。

※これより先の画像は架空の家族設定から作成しています。

次に現在の手取り収入、支出、特別支出、

貯金、現在持っている資産を

その他に記入します。そして、資産合計を出していきます。

各々の項目について説明していきます。

①手取り収入:額面ではなく、実際の手取り収入を入れてください。

源泉徴収票などに記載されています。

②支出:これは別紙の「毎月家計」から毎月の大体の支出を洗い出して

×12で出します。(別回で説明します)

③特別支出:これは入学などのイベントで発生する費用、学費など

普段の生活とは別に発生する費用のことです。

(学費については別回で説明します)

④貯金、現在持っている資産:毎月の貯金とすでにある貯金、株などの

資産のことです。

この項目を先ほどのエクセルの縦軸にとって

記入していきます。

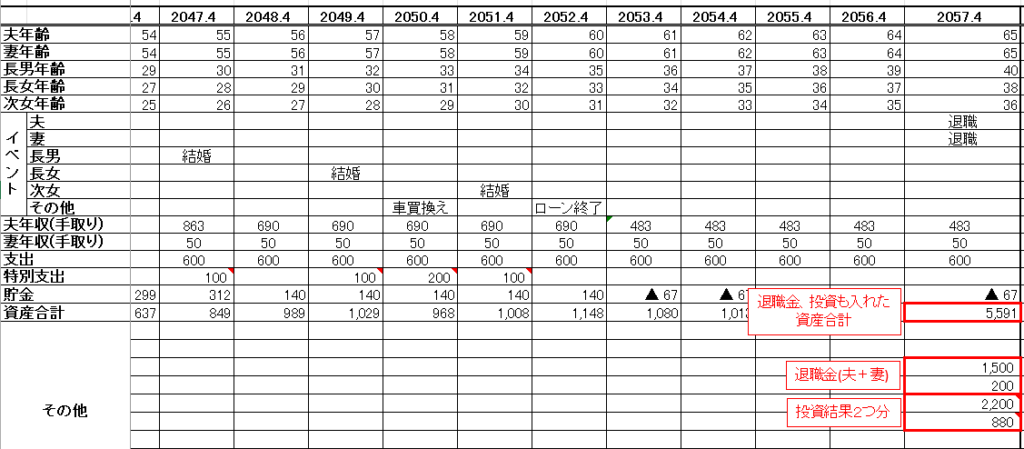

最後に老後前(退職時)最終結果を記入します。

記入する内容は以下になります。

⑤退職金:会社の周りの人の話とか会社規定などからザックリ出します。

⑥投資:大体年利3%~5%くらいで運用した場合の退職年齢時の金額を

ザックリ出します。

⑦資産合計:これは今までの資産合計で出ると思います。

ここに前回の『老後費用』を追加して、

合体すれば、まずは『100年計画』の表部分は完成です。

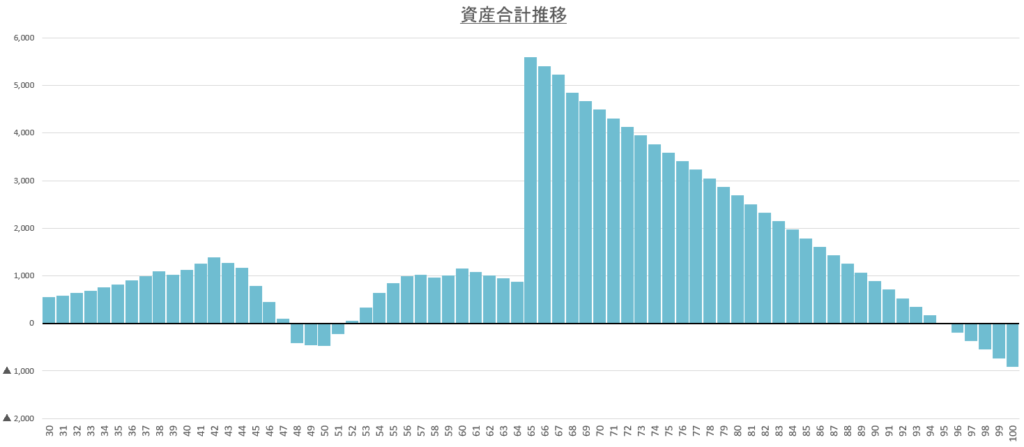

これの「資産合計」部分がその年の

収支結果となるので、ここを100歳まで

グラフ化できるようにします。

これで『100年計画』プロトタイプ完成です。

絶望。。。

私の現状と人生プランを元に作成すると次の様になりました。。。

老後前(60歳前)に1回資産がマイナスし、

60歳で退職金などでプラスになるものの、

72歳で資産が底をつくことがわかりました。。。

そして、100歳までおなじペースで暮らして

いくためには

このままでは5348万円も足りないことがわかりました。。。。。

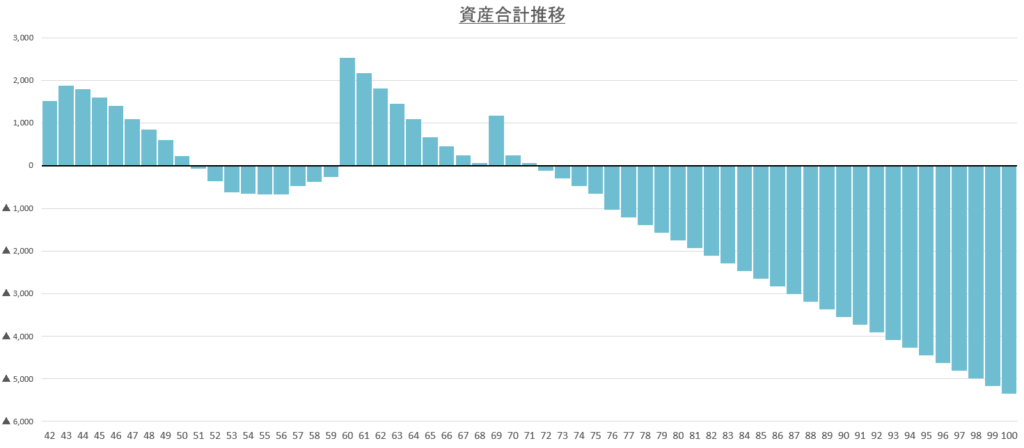

私の場合は老後前は教育費に重きを

置いていたので、

老後前の資産マイナスは教育費が底をつき、

子供たちが大学に行けないことを意味していました。

また老後72歳で資産が底をつくということは、

それ以降、年金の180万円/年で暮らしていかないといけないということを意味しています。

当初これを作った時は正直

「マジかーーー!!」と

希望通りにならないどころか、かなり早い段階で資産が底をつくことがわかり、

老後生きていけるのか焦って、絶望しました。

でも、現状が『見える化』出来たことで、

このままではかなりヤバいことがわかりました。

この結果から希望する状態に持っていくには

どうしたら良いか、

対策方法を考えることにしました。

この様に見える化して、

対策を考えることができるのも

『100年計画』を作る目的の1つです。

ですし、知らずにこのまま老後に

突入していたらかなりヤバい状態に陥っていたと思うとゾッとします。

『100年計画』を作って、ヤバいということが『今』分かって良かったと心底思いました。

次回

次回はこの続き、

絶望的な状況からの対策方法について詳しくお話していきたいと思います。

今回も読んで頂きありがとうございました。

では、また。

コメント